OPINION PAPER No.19(18-002)

“サービス・プラットフォーム時代”に日本がとるべき戦略

◆ 低迷する日本経済

日本の経済が低迷しているといわれて久しい。バブル崩壊後、「失われた10年」といわれた低迷は20年となり、そして現在、30年に向かっている。

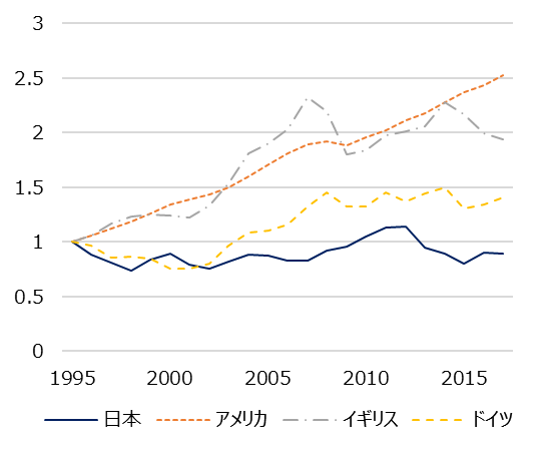

この日本の傾向は、先進国の中でも顕著である。アメリカ・イギリス・ドイツ・日本の名目GDPを、1995年を1として、2017年までの推移を描いたのが次の図1である。図1を見ると、アメリカとイギリスが1995年に比べて2倍~2.5倍程度のGDPになっているのに対し、日本は1を下回る低成長の状態である。(*i)

このような低迷の要因として、様々な点が指摘されている。例えば、少子高齢化が深刻化しているにも関わらず、移民受け入れ数の少ない日本では、労働力不足が顕著なためという指摘がある(*iii)。また、ほかの見方として、金榮・深尾・牧野(2010)(*iv)は、1970年代半ばから続いている貯蓄超過による消費の低迷が主たる要因と述べている。ここでいう貯蓄とは、家計の貯蓄だけでなく、企業貯蓄も含まれる。

◆ 産業構造転換の遅れという理解とその先

そのような中、大きな要因の1つとして考えられるのが、日本の産業構造転換の遅れである。日本は内外でいわれる通り、「ものづくり大国」であり、製造業が経済の中心となっている。

それは逆に言うと、未だに製造業に頼った産業構造となっているということである。図1からは、ドイツと日本の成長が低迷していることが分かるが、この2か国こそが、未だに製造業が中心となっている国に他ならない。例えば、2013年における製造業のGDPに占める割合は、日本が18.8%、ドイツが22.2%であるのに対し、アメリカは12.1%、イギリスは9.7%に過ぎない(*v)。このような傾向は就業者数でも同様である。

つまり、少なくとも図1で観察している期間においては、製造業以外の部門(IT・金融等)の方が高付加価値を生み出しており、製造業主体の産業構造の先進国では経済成長が鈍化したと考えられる。しかしながら、これだけではドイツと日本の差の説明がつかない。

◆ 製品は付加価値(利益)を生まない時代

ドイツと日本の差については、Cusumano(2010)(*vi)にそのヒントを見ることが出来る。Cusumano(2010)は、成功する企業の法則として、「製品だけでなくサービスも重視する」「製品だけでなくプラットフォームも重視する」という2点を挙げている。つまり、近年は、コモディティ化しつつある製品から利益を得るのは難しいため、サービスやプラットフォームで利益をあげるのが競争上重要といえる。Facebookがわかりやすい例だろう。また、製品であるiPhoneの場合も、価値を創造して利益を出しているのは、ソフトウェアやApp Store等のプラットフォームである。

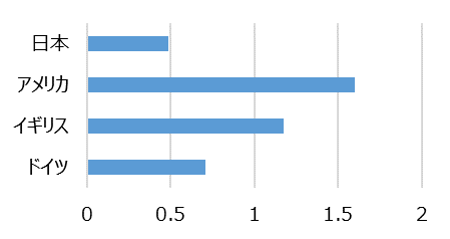

この視点に立つと、日本とドイツの差が分かる。宮川ほか(2015)は、2001年~2010年における各国の無形資産投資/有形資産投資比率を算出している(図2)。これを見ると、アメリカ・イギリスが高いだけでなく、製造業のGDPに占める割合が日本より大きいドイツですら、日本より高い値となっていることが分かる。このことから、日本は、ソフトウェアやデータベース、研究開発といった無形資産への投資が、先進国の中で特に遅れているといえる。

◆ 日本のとるべき3つの戦略

サービスやプラットフォームが利益を生むということは、既に多くの人が認識しているところである。例えば、GoogleやFacebook、Microsoft等の巨人を思い浮かべればよい。しかしながら、特にネットワーク効果が働くプラットフォーム市場において、「日本でGoogleを作れないのか」という議論をするのは、全くもってナンセンスである。そこで、日本のとるべき戦略として、以下の3つが挙げられる。

① 差別化されたプラットフォームの創設

プラットフォーム間の競争では、ネットワーク効果からWinner-Take-Allになる(*viii)といわれている一方で、十分に差別化されていればその限りではないことも知られている。例えば、アプリのランキングでは、多くの国でWhatsApp、Facebook、InstagramといったFacebook関係のアプリが並ぶ中、日本、韓国、中国では、国産アプリがランクインしている(*ix)。文化的・言語的に欧米と異なるアジア市場は、アメリカ企業が参入しにくい市場でもある。国内の消費者に合わせた(ローカライズされた)プラットフォームは、十分に差別化プラットフォームとなりうる。

さらに、山口(2016)(*x)は、プラットフォーム競争において重要なのは初期行動だけでなく、継続的なサービス改善や価格改定が欠かせないことを示している。サービスの普及が進んでいる場合でも、差別化されていれば、後発が追い抜く余地は十分にある。

② 製品のサービス化・プラットフォーム化

日本の現在の製造業の強みを生かしながら、それをサービス化・プラットフォーム化していくという戦略も考えられる。自動車を例に考えると、貸出、修理、カスタマイズ、シェアリングエコノミー、通信、半自動運転、エンターテインメントコンテンツ等、自動車をプラットフォームとしながら、様々なサービスを展開することが可能である。自動車という製品をプラットフォームとして、これらのサービスの利益や中間マージン(利用料)で収益をあげることが出来る。

③ 世界を前提としたコンテンツプロバイダーとなる

App StoreやGoogle Play、Facebook等が並ぶ中、プラットフォームで現状、日本が勝てていないのは事実であるが、国際的プラットフォームが寡占状態であることにはメリットもある。それは、1つのプラットフォームにのせるだけで、すぐさま世界中に配信可能な点である(*xi)。そこで、ゲーム等のコンテンツや知的財産(IP)が強い国である日本は、国際的プラットフォームを配信のためのインフラと捉え、海外市場を前提としたコンテンツプロバイダーとなることが戦略として考えられる。その際に重要なのは、コンテンツを世界同時配信とすることであり、これは海外製の海賊版によって市場が奪われるのを防ぐ効果もある。

*i ただし、リーマンショック以降はEUの2か国も低成長となっている。

*ii 以下より筆者作成。IMF. (2017). World Economic Outlook Database October 2017.

*iii National Academies of Sciences, Engineering, and Medicine. (2017). The economic and fiscal consequences of immigration. National Academies Press.

*iv 金榮愨, 深尾京司, & 牧野達治(2010)「「失われた 20 年」の構造的原因」、『経済研究』61(3), 237-260.

*v 経済産業省, 厚生労働省, & 文部科学省(2015)「2015年版ものづくり白書」

*vi Cusumano, M. A. (2010). Staying power: six enduring principles for managing strategy and innovation in an uncertain world (lessons from Microsoft, Apple, Intel, Google, Toyota and more). Oxford University Press.

*vii 以下の文献より筆者が作成。宮川努, 枝村一磨, 尾崎雅彦, 金榮愨, 滝澤美帆, 外木好美, & 原田信行(2015)「無形資産投資と日本の経済成長」RIETI Discussion Paper Series 15-P-010.

*viii 山口真一(2017)「「フリー」と「プラットフォーム」でビジネスを飛躍せよ」GLOCOM OPNION PAPER, 17-002.

*ix 日本は1位がLINE。韓国、中国に至っては、ベスト3を全て国産アプリが占めている。

*x 山口真一(2016)「ネットワーク外部性の時間経過による効果減少と普及戦略」、『組織科学』49(3), 60-71.

*xi 山口真一(2014)「ゲーム産業における国際競争力の現状及び今後の展望」、『ICT新興分野の国際展開と展望に関する調査研究報告書』33-53.

2018年2月発行